内閣府の民間資金等活用事業推進委員会(PFI推進委員会)で2022年3月末、「指標連動方式の基本的考え方(ガイドライン)」(案)が示された。ガイドラインは、サービス購入型PFIや包括的民間委託など、サービス対価が支払われる事業を対象に、委託者(施設管理者)から受託者(民間事業者)への対価支払いに「指標連動方式」を適用する際の指針となる。

同方式は、委託者が求めるサービス水準に関する「性能指標」の目標値を設定し、受託者に支払う対価の一部(または全部)が、指標目標値の達成状況に応じて公的財源から支払われる方式である。これまで、「キャッシュフローを生み出しにくいインフラにおけるPPP/PFIの導入推進施策」として検討されてきたもので、サービス対価の支払い方法の一つとして、海外では「アベイラビリティ・ペイメント(Availability Payment)」と呼ばれている。以下、「指標連動方式の基本的考え方」(案)のポイントを抜粋・要約する。

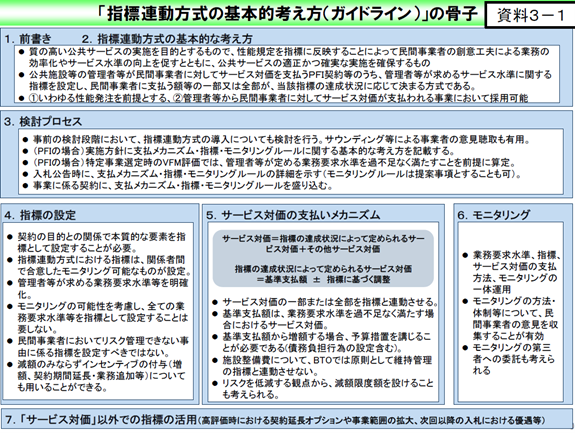

【性能指標の設定に関する基本的考え方】

指標連動方式における指標(および目標値)は、施設管理者が求める業務要求水準を示したもので、サービスの本質的な要素に関わるものであること、民間事業者のパフォーマンス発揮を促すものであること、モニタリングが可能であること、受発注者が合意できるものであることなどを前提とするが、全ての業務に対して指標を設定する必要はない。指標は、業務要求水準を上回るサービス水準に対するインセンティブとして用いることもでき、サービス対価の増額のほか、契約期間の延長、業務範囲の拡大などに用いることもできる。

【サービス対価の支払いメカニズム】

サービス対価の支払いメカニズムは下式の考え方を基本とする。

- サービス対価=指標の達成状況によって定められるサービス対価+その他サービス対価

- 指標の達成状況によって定められるサービス対価=基準支払い額±指標に基づく調整

サービス対価は、「指標の達成状況によって定められるサービス対価」と「その他サービス対価」の合計であり、指標と連動させるのは対価の一部(または全部)とする。「指標の達成状況によって定められるサービス対価」は、業務要求水準を過不足なく満たす場合のサービス対価である「基準支払い額」と、指標の達成状況による「調整」の合計である。

【指標の達成状況による支払い増減額の設定】

指標の達成状況によって定められるサービス対価について、増減額する金額の算定方法と、指標ごとの重み付けを検討する必要がある。

増減額する金額の算定方法については、

①指標ごとにポイントを設定し、一定期間内(典型的にはサービス対価の支払い間隔に合わせる)の合計ポイントに応じて変動対価が決まるポイント制、

②指標ごとに増減額する金額、または基準支払い額に対する増減額割合を定める直接増額・減額、

ーーが考えられる。指標の性質に応じて、ポイント制を取る指標、直接増額・減額を行う指標に使い分けることも可能。

指標ごとの重み付けについては、施設管理者が求める要求水準の重要性や民間事業者に対するインセンティブ、社会への影響度合いに基づいて、指標間の重み付けを行い、それぞれの指標ごとに増減額ポイント(増減額する金額)を変えることが考えられる。

民間事業者に対して、適正なサービス確保を求める観点から、減額となりうる事象が繰り返し発生した場合や、長期にわたって継続する場合は、減額の割り増しも考えられる。また、減額対象の事象が債務不履行に相当して程度が著しく、公共サービスの提供に重大な影響を与えるような場合は、是正通告や契約解除も含めた対応を検討すべきことがある。

【PFI事業のBTO方式とBOT方式への適用の違い】

施設の建設費用に相当するサービス対価の変動について、PFI事業のBTO(建設・移転・運営)方式の場合、施設の所有権が施設管理者に移転した後の施設の建設費用に相当するサービス対価は本来、運営におけるサービス対価とは別個の確定した債務として捉えるのが望ましいと考えられるため、運営・維持管理に関する指標との関係で、建設費用に相当するサービス対価は、指標の達成状況によって変動するサービス対価として扱うべきではない。

一方、施設の運営・維持管理段階で民間事業者が施設所有権を有するBOT(建設・運営・移転)方式の場合、サービス水準維持への強い動機付けを図るため、運営・維持管理における指標と建設費用も含めたサービス対価全体を連動させることも考えられる。ただし、民間事業者のリスクが高まることに伴うリスクプレミアムの上昇によるVFM(Value For Money)の低下や、民間事業者の参画意欲の低下を招く恐れがある点については留意する必要があり、事業の性格に応じて減額幅を一定限度にとどめることもあり得る。

【モニタリングの重要性】

モニタリングは、業務要求水準、指標、サービス対価の支払い方法と一体運用するものである。業務要求水準を測定する指標の定義、具体的な目標値設定にあたって、モニタリング方法も同時に検討されるべきである。方法・体制については、民間事業者に意見聴取することが有効であり、民間事業者による作成を基本に、第三者への委託も考えられる。

モニタリング報告書は、少なくともサービス対価の支払い期間ごとに民間事業者が作成する。報告書には、サービス対価の計算に必要な情報、減額・増額につながる事象の発生や減額事象の対応状況を記載する。サービス対価の算定根拠とその妥当性を民間事業者や社会に対して説明する資料としての機能を持つため、正確性が求められる。

民間事業者のモニタリングの適切性・真正性が担保できるよう、施設管理者への報告を業務内容に含めるとともに、虚偽の報告および報告漏れに対して課する減額金額やポイントの比重を大きくすることが有効である。そのほか、結果に疑義が生じた際の官民の協議方法や最終的な決定権、施設管理者の検査権と検査手法について検討しておくことが推奨される。さらに、モニタリングやそれに関する諸手続きに業務要求水準違反が生じた場合は、民間事業者の費用負担でモニタリングレベルを上げること(報告頻度やサンプル数の増加など)も考えられる。