「指標連動方式に関する基本的考え方」の確定版が5月末、内閣府から示された。指標連動方式は、「公共施設等の管理者が民間事業者の提供するサービスに対して対価を支払う契約(PFI事業における事業契約、包括的民間委託契約を含む)のうち、管理者が求めるサービス水準に関する指標を設定し、サービス対価の一部または全部が、当該指標の達成状況に応じて決まる方式」と定義されている。海外では一般的に、「アベイラビリティ・ペイメント(Availability Payment)」と呼ばれる。

一方、既に実施されている成果連動型民間委託契約方式(PFS=Pay For Success)は、「地方公共団体等が民間事業者に委託して実施する事業のうち、その事業によって解決を目指す行政課題、事業目標に対応した成果指標をアウトカムとして設定し、地方公共団体等が当該行政課題の解決のためにその事業を民間事業者に委託した際に支払う額が、当該成果指標値の改善状況に連動する事業方式」である。

アベイラビリティ・ペイメントとPFSは、いずれも指標を使って民間事業者のパフォーマンスを測定し、目標値に対する達成度に応じてサービス対価が決定されるなど、外見上、類似しているが、本質的には異なる。ここでは、「指標連動方式に関する基本的考え方」に記述されている内容を基に、両方式の相違を整理する。

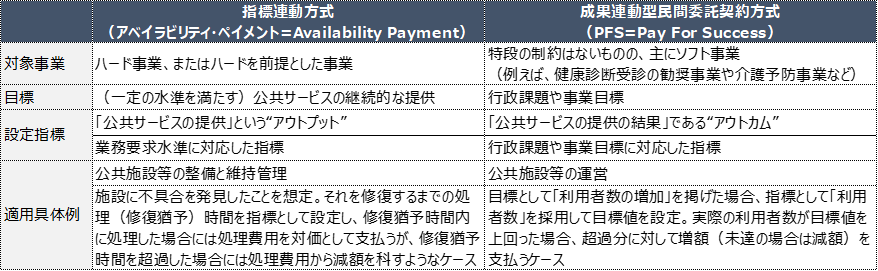

(1) 対象事業:両方式について、大まかに以下の相違がある。

- アベイラビリティ・ペイメントは、ハード事業、またはハードを前提とした事業に限られるものである。

- PFSは、対象事業に特段の制約はないものの、主にソフト事業において活用が広がっている(例えば、健康診断受診の勧奨事業や介護予防事業など)。

(2) 指標:両方式について、指標の性質が必然的に異なることはない。ただし、対象事業の相違によって以下の傾向がある。

- アベイラビリティ・ペイメントは、(一定の水準を満たす)公共サービスを継続的に提供するために「業務要求水準に対応した指標」を設定するものであり、「公共サービスの提供」という“アウトプット”に応じてサービス対価の水準を変動させるものである。

- PFSは、「行政課題や事業目標に対応した指標」を設定するものであり、「公共サービスの提供の結果」である“アウトカム”に応じてサービス対価の水準を変動させるものである。

- 両方式は、同一のサービス対価に適用することはできないが、同一事業においてサービス対価をいくつかに区分して、それぞれに各方式を提供することは妨げられない。公共施設等の整備と維持管理はアベイラビリティ・ペイメントを採用し、運営にPFSを採用することは可能である。

- 例えば、施設に不具合を発見した場合を想定して、それを修復するまでの処理(修復猶予)時間を指標として設定し、修復猶予時間内に処理した場合には費用(契約で受発注者が合意した額)を対価として支払うが、修復猶予時間を超過した場合には処理費用から減額を科すようなケースが考えられる。この場合の支払い方式はアベイラビリティ・ペイメントになる。一方、行政目標あるいは事業目標として「利用者数の増加」を掲げる場合、指標として「利用者数」を採用して目標値を設定する。PFSでは、実際の利用者数が目標値を上回った場合、超過分に対して増額を支払う(目標値に幅を持たせ、下限を未達の場合は減額とすることもありうる)。

なお、「指標連動方式に関する基本的考え方」の確定版の内容は、3月に公表された(案)とほぼ同様である(関連記事:「指標連動方式(アベイラビリティ・ペイメント)ガイドライン案、内閣府PFI推進委員会」)。