サービス購入型PFI事業や包括的民間委託業務への「指標連動支払い方式(アベイラビリティ・ペイメント)」の導入が検討されている。本稿では、施設の維持管理の基本である「巡回+措置業務」を例に、民間事業者のパフォーマンスを測るための「指標」の立て方について考えてみる。

民間事業者が施設巡回中に散乱物や落下物、対象管理物等に異状を発見した場合(「異状」と総称)、然るべき措置を施して施設の安全性を確保することが求められる。措置時間が短いほど、公共サービス提供の安全性は確保できるため、異状を確認してから措置を終了するまでの「修復猶予時間(レスポンスタイム)」を指標として使い、異状の程度に応じて修復猶予時間を設定し、民間事業者が猶予時間内に措置できれば、掛かった措置費用を全額支払うが、猶予時間内に措置できなかった場合は措置費用を減額するというメカニズムは合理的だろう。これがアベイラビリティ・ペイメントの基本的な考え方になる。

ここでカギとなるのが、修復猶予時間と減額幅の程度である。ベースとなるのは、過去の業務実績だ。現状では、巡回の頻度を仕様書で決めているだろうから、巡回によってどのような異状が(外部通報を含めて)どの程度の頻度で発見(確認)され、措置の時間・費用にどの程度かかっているかを管理者は把握しておく必要がある。そのうえで、管理者はサービス水準(安全性)を現状でよしとするか、あるいは、サービス水準をさらに高めるかを判断する。

安全性を現状より高めたい場合、管理者は標準的な措置時間より短い時間を「修復猶予時間」として設定することになる。それに対して、民間事業者は修復時間の短縮のために、何らかの“努力”(機材や監視カメラ、人員を追加するなど、自主管理によるコスト増を含む)を掛けるかもしれない。ところが、猶予時間があまりに短いと、いくら努力しても実際の措置時間が猶予時間を超過し、しかも頻度があまりに多いと、民間事業者は自らの努力分と管理者からの減額分で実入りが減って割の合わない仕事になってしまう。頻度が少なくても減額幅があまりに大きいと、同様の事態になる。いずれも、民間事業者の当該業務(または事業)への参加意欲は減退する。

逆に、減額幅が小さすぎると、努力して(新たにコストを掛けて)猶予時間内に措置するより、努力せずに(今まで通りのコストで)猶予時間を超過しても減額に甘んじたほうが、民間事業者にとって支出が少なくなって得だという場合が出てくる。つまり、民間事業者に、「公共サービスの質を高める」という管理者の目標に対するモラルハザードが起こる。

以上は、ゲーム理論の委託者と受託者間のプリンシパル・エージェント問題を応用した考え方で、民間事業者の業務への参加意欲を削がないよう、一方でモラルハザードが起こらないように支払いメカニズムを設計することが必要であり可能である。管理者は、民間事業者がどの程度の努力を掛けると、修復時間をどの程度短縮できるかというパフォーマンス能力を把握したうえで、修復猶予時間と減額幅を適切に組み合わせなければならない。

2つ目の指標として、巡回業務における「異状の(自らによる)発見(率)」を併用することが考えられる。前提は、異状を民間事業者自らが発見したほうが、外部からの通報で確認する場合より安全性が高いということだ。自らの発見によって、異状放置の時間をより短縮でき、措置作業により早く入れる。管理者は民間事業者にそれを促すため、措置費用の支払いを、自ら発見した異状に対しては全額、外部通報によって確認した場合は減額する方法を取ることができる。ある一定期間の異状発見率を測定し、当該期間に掛かった措置費用全体から平均発見率をベースにした減額分を差し引くような設計も可能だろう。ここでも管理者は、民間事業者がどの程度の努力を掛けると、異状発見率をどの程度上げることができるか、パフォーマンス能力を把握したうえで、異状発見率による措置費用の減額率を適切に設定しなければならない。

さらに3つ目の指標として、「施設閉鎖時間」が挙げられる。施設を閉鎖する事態(Unavailableな状態)になった場合、それが民間事業者の責任の場合は、閉鎖時間に比例して当該時間分の業務委託費を減額し、措置費用も自らの負担とする。民間事業者の責任でない場合は、修復猶予時間内に措置が終われば、措置費用を全額支払い、その間、閉鎖状態であったとしても減額しない。修復猶予時間内に措置が終わらない場合は、措置費用から減額するとともに、当該エリアにおける超過時間分の業務受託費を減額対象として差し引くのが妥当だろう。

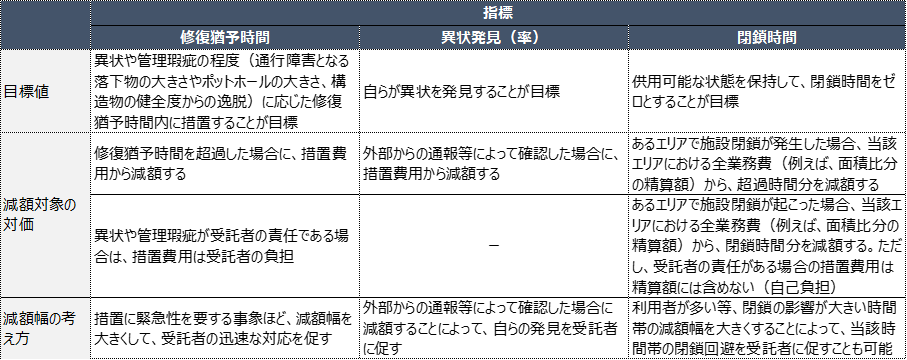

以上、指標と減額幅の考え方を整理したのが図表1である。指標として、「修復猶予時間」、「異状の(自らによる)発見(率)」、「施設閉鎖時間」の3つを挙げ、目標や減額幅の考え方を示している。

図表2は、「巡回+措置業務」に対する民間事業者への支払い額の算出例を具体的に示した。異状発生の責任が自己によるか外部によるか、異状発見が自らか外部か、異状が修復猶予時間内に措置できたか否か、施設閉鎖が民間事業者の責任か否かによって、対価として支払われるべき措置費用がどのように変わるかを算式で整理している。

図表1 指標と減額幅の考え方

(出所)インフラビジネスパートナーズが作成

図表2 民間事業者への支払い額の算出例

(出所)インフラビジネスパートナーズが作成