内閣府は、会計検査院の特別検査報告「国が実施するPFI 事業について」(2021年5月)で提示された「PFI 事業におけるVFM(Value For Money)評価に一定の改善を求める所見」に対して、調査・検討した結果を公表した。

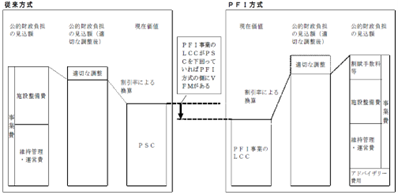

会計検査院が指摘したポイントは、(1)PFI事業選定時における金利情勢が割引率へ反映されていないこと、(2)従来方式に基づくPSC(Public Sector Comparator)の算定に競争効果が反映されていないため、PFI事業のLCC(Life Cycle Cost)の算定条件と不一致であること。

内閣府は、PFI事業における最近の実態を把握した上で、(1)VFM評価に使用する割引率の選定に関する考え方、(2)事業者選定時のPSCへの「競争効果の反映」に関する考え方を示し、VFMのより本質的な在り方にも言及した。要点は下記の通り。

(1) 割引率設定の考え方

参照すべき国債の償還期限:理論的には、事業期間に合わせた償還期限の国債金利を参照し、市場状況を勘案して適宜、過年度平均を取ることが適当といえる。VFM算出の標準化を進める観点から、こうした具体的な記述をガイドラインに追加するか、別途マニュアルを作成・提示することが、今後、小規模自治体でのPFI 事業の拡大にとって必要な措置と考えられる。

インフレ率の考慮:理論的に、国債は市場参加者が予想する将来の期待物価上昇率を反映していると考えられるが、低金利政策によって、国債の利回りは非常に低い値となっている。従って、名目割引率の算定にあたっては、期待物価上昇率を国債の利回りに上乗せするという考え方も成立しうる。

将来の期待物価上昇率に係るベンチマークとしては、①日本銀行「消費者物価指数(除く生鮮食品)」、②総務省「2015年基準消費者物価指数全国平均」、③内閣府「GDPデフレーター」、④財務省「ブレークイーブンインフレ率」などがある。①、④は将来予測、②、③は過去の事実という違いに留意が必要。

PSC とPFI-LCC の潜在リスク:PFI-LCCとPSC(リスクはほぼゼロ)に異なるリスクが潜在している。PFI-LCCについては、現行の「リスクフリーレートによる現在価値化」だけでなく、「リスクを反映した割引率による現在価値化」といった方向性も追加的に許容することが検討されてもよい。

VFMガイドラインの該当部分については、別途のリスク調整による対応の余地を残しつつ、運営権事業ガイドラインにならって、「それぞれの部分のリスクを適切に反映して、異なる割引率を採用することも想定される」といった文言修正・追加を検討していくことが適当。

(2) PSCへの「競争効果の反映」の考え方

事業者選定時のPSCの算定:VFM算定の実態として、競争は、事業者選定の時点でしか考慮されていない。特定事業選定時VFMは、入札ではなく、管理者による概算として算定されている。ただし、特定事業選定時のPSCには、事業者選定時にそのまま用いるにあたって、会計検査院が指摘するような競争の効果が全く反映されていないわけでもない(過去の競争結果を一定程度、反映している)。

包括的なVFM:発注者の行動として、入札審査では価格以上に、性能・技術で質的な向上が得られる提案を引き出したいと考えて、価格競争の機会減少を補う意味で、特定事業選定時のLCC算定の段階で必要なレベルへの削減を実施し、予定価格を目一杯下げる、といった選択もあり得る。その結果、入札では既に目一杯下げられているLCCはほとんど変化せず、VFMは大きく増加しないどころか、場合によっては事業者選定時の方が減少する。

PFI事業においては、PSCやLCCによる事業費用に基づいたVFMを用いるのではなく、価格以外の品質・性能・環境配慮などの向上による価値創造を組み込んだ、より包括的なVFMを考えるべきである。