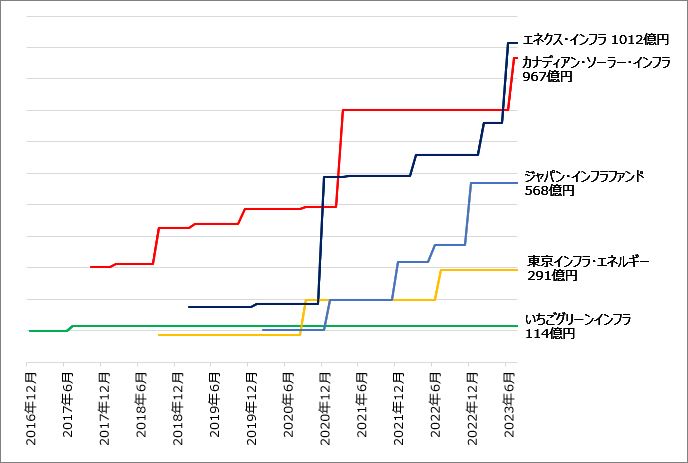

エネクス・インフラ投資法人は、取得価格ベースで1012億円の発電所を保有している。5銘柄の中では資産規模でトップ。唯一、太陽光発電設備以外に風力発電所を保有する上場インフラファンドだ。現在保有している発電所は全てFIT(固定価格買取制度)案件である。

同投資法人は、目標としていた資産規模1000億円を突破したことから、新たな中長期目標として2000億円を掲げた。今後は、FIT太陽光発電所、FIT風力発電所、コーポレートPPA(電力購入契約)の太陽光・風力・水力などを3分の1ずつ組み入れる考えだ。物件の供給元となるスポンサーは3カ所、8.8MWの水力発電所を運営。スポンサー以外の第三者ルートでは、風力発電所104.5MWの優先的売買交渉権を獲得した。資産の多様化に積極的な姿勢を示している。

カナディアン・ソーラー・インフラ投資法人(資産規模968億円)も成長に前向きだ。スポンサーからの取得を中心に、中期的に2000億円の資産規模を目指す。2023年5月には、設備容量100MWの太陽光発電所の取得に向けて優先交渉権を取得した。

ジャパン・インフラファンド投資法人(資産規模569億円)は、非FITの太陽光発電設備や風力・バイオマス・水力発電所などを含めて1000億円規模に成長させる戦略を描く。東京インフラ・エネルギー投資法人(資産規模292億円)は、FITの太陽光発電所を中心に500億円まで積み上げる目標だ。

FIT(固定価格買取制度)の価格は年を追うごとに引き下げられてきた。上場インフラファンドの取得物件を見ると、スタート当初は買取価格が1kWh当たり32円~40円がほとんどだったが、最近は18円や20円も混じる。事業用太陽光発電所のFIT期間は認定から20年。その後は売電価格がどうなるかわからない。

設備はいずれ耐久年数を迎える。土地を借りている場合は契約期間がある。同時期にFITの認定を受け、開発した発電設備でファンドを運用し続けるということは、これらのリスクがいっせいに発現することを意味する。分野(電源種別)、時期、地域などに配慮しながら新しい資産を取得することは、ファンドの収益安定に必要な策である。

成長が止まったままのいちごグリーンインフラ投資法人

以上の4銘柄はスピードの差こそあれ、規模の拡大を継続している。一方で、成長が止まっているのが、いちごグリーンインフラ投資法人(資産規模115億円)だ。2016年12月の上場後、2017年に2物件を追加取得して以降、長く買えていない。

上場5銘柄の資産規模の推移 (出所)各投資法人の発表資料を基に作成

上場時には「長期安定的なキャッシュフローの維持による安定性および資産規模の拡大による成長性の両面を追求」と表明。過去に「約3年間で500億円程度」の目標を語ったこともあるが、その後「ゆっくり集めていく」に方針を修正した。決算説明資料には、「いちごグループによる継続的な発電所の供給が可能」と書かれている。

いちごグリーンインフラ投資法人は、物件を取得しない理由として、再エネ施設の売買価格が高値圏にあると説明してきた。2023年8月の決算説明会でも、「無理をすれば買えないことはないが、投資家への分配金を下げかねないことを懸念している」と語った。

心配なのは、このまま成長できなかったときのファンドの収益や分配金である。同投資法人は2017年に、史上初の「10ヶ年の運用状況および分配金の予想」を発表した。そろそろ次の長期予想を公表してほしいところだが、資金借り換え時の金利水準など不確定要素があることを理由に、非開示の方針だ。

上場インフラファンドの動向に関する詳しい解説は、月次レポート「インフラ・グリーン・デジタル投資動向」に掲載します。