会計検査院は、5月14日に公表した報告書「国が実施するPFI事業について」のなかで、サービス購入型PFIの65事業(2002~18年度)の多くで、採用された割引率が金利情勢を反映していなかったこと、事業者選定時の従来方式によるPSC(Public Sector Comparator)の算定が不適切だったことによって、VFM(Value For Money)評価が過大だったことを指摘した。検査院が試算したVFMがマイナス(従来方式が有利)の事業も6事業あった。国や地方自治体は今後、PFI事業の評価方法の見直しを迫られることになる。

VFM評価に関する会計検査院の検査状況と所見は下記の通り。

- サービス購入型PFI事業について、「VFM(Value For Money)に関するガイドライン」(内閣府)の趣旨が各府省等で十分に理解されていないことなどにより、PSCとPFI事業LCC(Life Cycle Cost)の(民間事業者選定時VFMの)算定条件が競争効果の有無の点で一致しておらず、両者の比較に当たって適当でない状況となっていた。

- 一部のPFI事業では、PFI事業の選定時期の金利情勢が割引率に十分に反映されておらず、高めに設定されていた。結果として、VFMが大きく算定され、PFI方式の経済的な優位性が高く評価されていた可能性がある状況となっていた。

- 所見:各府省等は、サービス購入型PFI事業のVFM評価に当たり、PFI事業の選定時期における金利情勢を十分に考慮するなどして割引率を設定するとともに、PSCに競争効果を反映させるなどして、より実情に沿った算定を行ったうえでPFI事業の実施を判断すること。内閣府は、VFMガイドラインの改定について検討すること。

以下、会計検査報告から上記に関する一連のポイントを抜粋する。

サービス購入型PFI事業選定時のVFMは平均5%

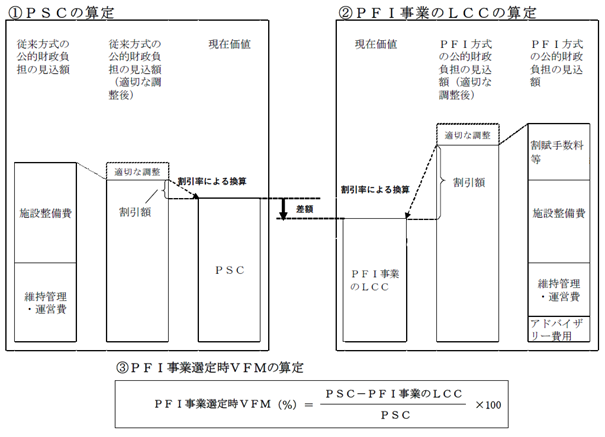

- サービス購入型のPFI事業選定時VFMについては、従来方式のPSC(期間全体を通じた公的財政負担の見込み額の現在価値)と、PFI事業LCC(PFI事業として実施する場合の事業期間全体を通じた公的財政負担の見込み額の現在価値であるLife Cycle Cost)との比較(PSCとPFI事業LCCとの差額のPSCに対する比率を算定)して、VFM評価を行う(図表1)。

- 施設整備費については、従来方式では、契約の締結後から施設整備の終了時期までの数年間に支払われる一方、PFI方式では、施設整備の終了時期から事業契約が終了するまでの10年程度から30年までの期間で支払われるため、PSCとPFI事業LCCの現在価値への換算による割引額は通常、従来方式よりもPFI方式の方が大きくなる。

- サービス購入型の65事業のPFI事業選定時VFMは、平均5%、最小1%、最大16%。

図表1■PFI事業選定時におけるVFM評価方法(サービス購入型)

(出所)会計検査院報告書

国土交通省をはじめ半数以上が割引率「4%」を採用

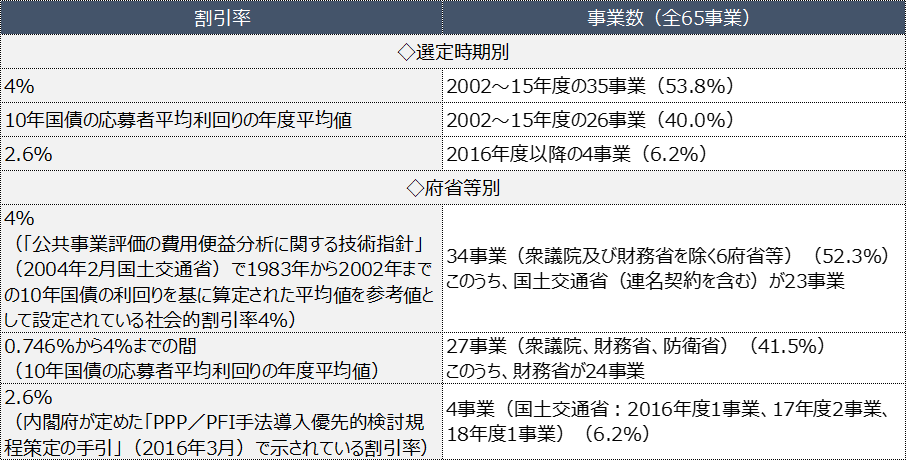

- PSCとPFI事業LCCは、公的財政負担の見込み額に適切な調整を行ったうえで割引率を用いて算定されていることから、割引率はPFI事業選定時VFMに大きな影響を与える。VFMガイドラインによれば、割引率は、リスクフリーレートを用いることが適当で、長期国債利回りの過去の平均値等を用いる方法があるとされているものの、その際に用いる長期国債利回りの期間等は具体的に示されていない。

- サービス購入型65事業(2002~18年度)を対象としたPFI事業選定時期別および府省等別の割引率設定状況は図表2の通り。

図表2■PFI事業の選定時期別および府省等別の割引率設定状況

(出所)会計検査院の報告書から抜粋

- 割引率「4%」は、「公共事業評価の費用便益分析に関する技術指針」(2004年2月、国土交通省)で1983年から2002年までの10年国債の利回りを基に算定された平均値を参考値として設定されている社会的割引率4%を主な設定根拠としている。従って、多くの割引率は、PFI事業選定時の金利情勢が十分に反映されていなかったと考えられる。国土交通省の23事業をはじめ、34事業が「4%」を採用している。

- 割引率「10年国債の応募者平均利回りの年度平均値」は、財務省が公表している「国債の入札結果」における「10年債」の「平均利回り」を使用して、各年度における平均値を算出したものである。財務省の24事業が10年債の平均利回りを採用している。

- 割引率「2.6%」は、「PPP/PFI手法導入優先的検討規程策定の手引」(2016年3月、内閣府)で示されていた割引率2.6%を主な設定根拠としている。国土交通省の2016年度以降の4事業が2.6%を採用している。ただし、内閣府は、当該2.6%は参考として示しているとしている。

割引率が高すぎるとVFMを過大評価

- VFM評価は、割引率を用いて費用を現在価値に換算するため、従来方式とPFI方式とも、割引率を高率に設定するほど費用の現在価値は小さくなる。現在価値の増減は、当該費用の発生時期に依存し、通常、従来方式では、施設整備費が事業開始初期の施設整備期間中に支払われる一方、PFI方式では、施設整備費が施設の供用開始から事業契約が終了するまでの長期間に繰り延べて支払われるため、PFI方式のほうが費用の現在価値の減少度合いが大きくなり、VFMがより大きく算定される。

- ちなみに、費用便益分析では、割引率を高率に設定するほど、費用の現在価値の合計額(分母)と便益の現在価値の合計額(分子)はいずれも減少するが、施設の供用開始後、便益が毎年同一に発生する一方、費用の多くが初期に発生するとした場合、割引率を高率に設定するほど、便益の現在価値(分子)の減少度合いは、費用の現在価値(分母)の減少度合いよりも大きくなり、費用便益比はより小さく算定される。

入札結果を反映していない「民間事業者選定時」のVFM

- サービス購入型のPFI事業について、VFMガイドラインによれば、民間事業者の選定時でもVFMがあることを確認するとともに、VFM評価における前提条件のレビューを通じて、考え方の検証が適当とされている。いずれの応募者も公的財政負担の縮減の達成が見込めない場合は、当該PFI事業の選定を取り消すことが必要である。

- 民間事業者選定時のPSCは、競争効果(入札価格)を反映させたPSCを用いる。PFI事業LCCは、民間事業者選定時に改めて算定した割引率を用いて、入札価格を現在価値に換算してPFI事業LCCを算定する。そのうえで、PSCとPFI事業LCCとの差額のPSCに対する率を算定し、VFM評価(事業者選定時VFM)を行う(図表3)。

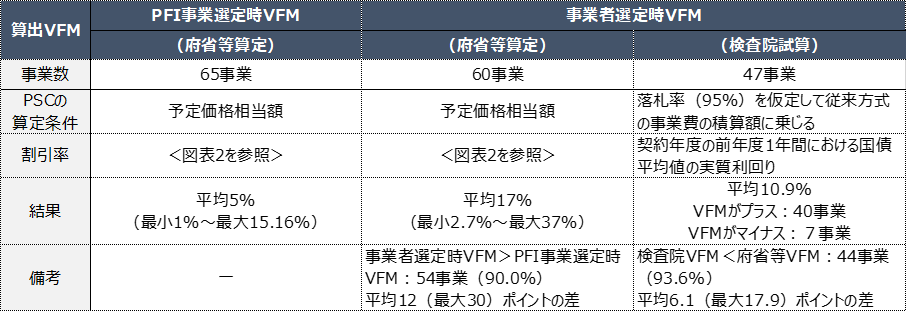

- サービス購入型の60事業について、事業者選定時VFMは平均17%(最小7%~最大37%)。事業者選定時VFMがPFI事業選定時VFMよりも大きい事業が54事業(90.0%)で、平均12ポイント(最大30ポイント)上昇。

- PFI事業LCCは、競争効果が反映された入札価格を基に算定された現在価値となっているのに対し、PSCは、PFI事業選定時等に算定した「予定価格相当額」を基に算定された現在価値となっていた。いずれのPFI事業でも、PSCとPFI事業のLCCでは、競争効果の反映の有無の点で算定条件が一致していない。これが多くのPFI事業で、事業者選定時VFMがPFI事業選定時VFMよりも大きくなった要因の一つと考えられる。

図表3■民間事業者選定時におけるVFMの評価方法

左の「PSCの算定」の右端「競争の効果が反映された現在価値」に至る「割引率による換算」がこれまで行われていなかった(出所)会計検査院報告書

事業者選定時VFMを算出し直すと6~7事業で「マイナス」

- 会計検査院は、算定条件を変更して民間事業者選定時VFMを試算した。試算では、PSCとPFI事業LCCの算定条件を一致させるために、一定の競争効果として落札比率(95%)を仮定し、これを従来方式の事業費の積算額に一律に乗じたうえで、割引率についてはPFI事業の選定時における金利情勢に沿ったものとなるよう、①契約年度の前年度1年間における国債平均値の実質利回り、②契約年度の前年度から契約期間の年度分遡った年度までの各年度の国債平均値の実質利回りの平均値の2つの率を用いた。

- サービス購入型の前記60事業のうち、各府省等による事業者選定時VFMの算定過程を確認できた47事業について、事業者選定時VFMを試算したところ、会計検査院の試算VFMが府省等算定VFMを下回ることとなったものが、①前年度平均値を用いた場合で44事業(47事業の93.6%)、②過年度平均値を用いた場合で42事業(同89.3%)。府省等算定VFMからの減少度合いをみると、最大で17.9ポイント(前年度平均値)となっているなど、算定条件の変更によって事業者選定時VFMが大きく変動した。

- 試算VFMがプラスとなり、試算上でも従来方式よりPFI方式の方が優位な結果となった事業は、①前年度平均値を用いた場合で40事業(同1%)、②過年度平均値を用いた場合で41事業(同87.2%)。一方、試算VFMがマイナスとなり、PFI方式より従来方式の方が優位な結果となった事業が、①前年度平均値を用いた場合で7事業(同14.8%)、②過年度平均値を用いた場合で6事業(同12.7%)。

図表4■府省等算定VFMと会計検査院試算VFMの比較

(出所)会計検査院の報告書から抜粋(検査院の割引率の条件は「契約年度の前年度1年間における国債平均値の実質利回り」を例示)

東雲合同庁舎整備事業の事業者選定時VFMはマイナス5%超

- 関東地方整備局が2009~22年度に「東雲合同庁舎(仮称)整備等事業」を実施。2009年6月にPFI事業として選定、2010年3月に評価結果を公表。当該評価で事業者選定時VFMが9%と算定され、公的財政負担の縮減が見込めることが確認されたなどとして、同月に事業契約(当初金額119億9333万余円)を締結。

- しかし、事業者選定時VFMの算定で用いられた割引率は、技術指針の社会的割引率(4%)を基に設定されたもので、民間事業者を選定した2009年度の前年度である2008年度以前の金利情勢が十分に反映されていなかった。

- 事業者選定時VFMの算定に当たり、VFM評価の精度を高めるために、民間事業者の選定時に従来方式における予定価格相当額を改めて算定したものの、PSCの算定に当たっては競争効果を反映していなかった。

- 会計検査院は、従来方式の事業費の積算額に競争効果として落札比率95%を仮定し、割引率として前年度平均値(0%)および過年度平均値(2.5%)を用いて事業者選定時VFMを試算。その結果、試算VFMは、前年度平均値を用いた場合でマイナス7.5%、過年度平均値を用いた場合でマイナス5.4%となり、いずれの場合も、試算上ではPFI方式より従来方式の方が優位な結果となった。

事業者選定時VFMの適切な算定に向けてガイドラインの改定

- 事業者選定時VFMがマイナスとなったとしても、定性的な効果を含めて考えると、PFI事業が有利になることもあり得ることから、直ちにPFI事業を実施することが否定されるものではないが、算定条件を変更することで試算VFMが大きく変動し、試算上において事業者選定時VFMがマイナスとなるものも見受けられた。

- 各府省等は、今後、サービス購入型のPFI事業に係るVFM評価に当たり、PFI事業の選定時期等における金利情勢を十分に考慮するなどして割引率を設定するとともに、民間事業者の選定時におけるVFM評価の精度を高めるために、PSCに競争の効果を反映させるなどして、より実情に沿った算定を行った上でPFI事業の実施について判断することが重要である。

- 内閣府は、今後実施されるPFI事業について、各府省等における事業者選定時VFMの算定状況を把握のうえ、より適切にVFM評価が行われるようにするために、「VFMガイドライン等に示したもの以外の方法等によってPFI事業を実施することを妨げるものではない」となっていることの趣旨が各府省等において十分に理解されるよう、VFMガイドラインの改定等について検討する必要がある。