収益を生まない公共施設等の「サービス購入型PFI事業」に、アベイラビリティ・ペイメント(Availability Payment)方式を導入する検討が始まっている。今回は同方式の基本的な考え方を、試算を通じて確認してみたい。同方式の定義は以下の通りだ。

「公共施設等の運営・維持管理(O&M)業務において、目標とする提供サービス水準を適切な指標を使って設定したうえで、民間事業者(受託者)のパフォーマンスを当該指標によって測定し、その達成度に応じて、公的資金を財源にサービス対価を支払う方法」

減額幅の“適切な”設定の境界はインセンティブ条件と参加条件

アベイラビリティ・ペイメント方式は指標を使って支払いを定量的に調整する仕組みであり、受託者のパフォーマンス発揮を促すために、支払いの減額調整を含むことを特徴としている。その際に、目標サービス水準を達成するために受託者が掛けるコスト増分より減額幅が小さすぎると、サービス水準を上げようという受託者が本来、持つべきにモチベーションに反して、減額に甘んじようとするモラルハザードが生じる懸念がある。逆に、減額幅が大きすぎると、当該業務における受託者の収益性を過大に圧迫することになる。発注者は、受託者のインセンティブを確保しつつ、業務参加意欲を削がないように、指標の目標値や減額幅を“適切”に設定しなければならない。

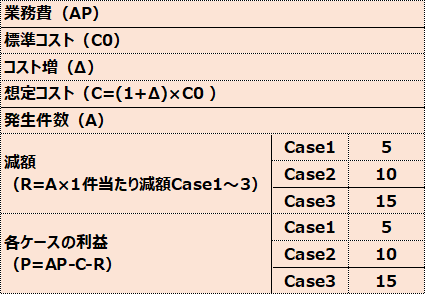

この“適切”の度合いを検討するために試算をしてみる。アベイラビリティ・ペイメントとして、「清掃や巡回不備による事故・トラブル・苦情発生件数をゼロとする目標を設定し、実際の発生件数に応じて業務費から減額すること」を想定する。具体的には、清掃や巡回に関わる業務費を1000、過去の実績からある一定期間の発生件数が10件だとして、その際の受託者の標準コストを800とする。発注者の要求に従って発生件数をゼロにするために、受託者がコスト増(5%、または10%)を掛けた結果、発生件数が0、2、4件に減った場合(0件を目指すものの、2件、4件にとどまる場合も)を想定し、さらに発生件数1件当たりの減額が5、10、15と仮定して、各ケースの利益を試算する。ここで、受託者の限界利益は80とする。試算結果を下表に示す。

図表■アベイラビリティ・ペイメントの試算

(*)発生件数が10件のケース(コスト増を掛けない。橙色)を基準に、実際にコスト増(5%、10%)を掛けて発生件数が0、2、4件に減った場合を想定したうえで、発生1件当たりの減額が5、10、15の各ケースの利益を試算。限界利益(80)を上回り、かつ、コスト増を掛けずに発生件数が10件のままで減額された場合(黄色)より大きいケースを緑色に着色 (出所)Infra Bizが作成

受託者の「コストに対する成果効率」の大小によって結果に差

上記の試算結果から以下のことがわかる。

- コスト増を掛けない場合(発生件数が10件のまま)、1件当たり減額が15のCase3で限界利益(80)を下回る。

- 減額幅が1件当たり5と小さい場合(Case1)、利益がコスト増をせずに10件分を減額される場合を上回るのは、コスト増5%で発生件数をゼロに抑える場合だけである。能力のある(コストに対する成果効率が高い)受託者がやっと可能なレベルであり、多くの受託者は、コスト増を掛けて目標達成を目指すのではなく、減額に甘んじて利益(150)を得ようとするだろう。

- 減額幅が1件当たり15と大きい場合(Case3)、コスト増5%、同10%を掛けて発生件数を0、2、4件に抑えれば、いずれも利益がコスト増をせずに10件分を減額される場合の利益(50)を上回るが、コスト増10%で発生件数が4件にとどまると限界利益(80)を下回ってしまう。発生件数が2件以下であれば、限界利益を上回る。

- 減額幅が1件当たり10と中間の場合(Case2)、コスト増5%を掛けて発生件数が0、2、4件であれば、いずれの場合も利益がコスト増をせずに10件分を減額される場合の利益(100)、かつ限界利益(80)を上回る。コスト増10%の場合は、発生件数を4件以下に抑えると限界利益(80)は確保するものの、コスト増をせずに10件分を減額される場合の利益(100)を上回るのは、発生件数が1件(利益110)以下の場合である。

- コスト増5%で発生件数の低減(0~2件)を目指せる受託者に対しては、減額10~15(Case2 ~ Case3)の設定が適当であると考えられる。一方、発生件数の低減(0~2件)にコスト増10%が掛かる受託者に対しては、減額を大きめ(15寄り)に設定する必要がある。そうしなければ発生件数低減のインセンティブが働かない。しかし、減額幅をあまり大きく設定し過ぎると、今度は受託者の収益性を過大に圧迫することになる。受託者の側から見ると、目標達成のためにコスト増が大きくなると見込まれる場合(10%増)、確実に成果を上げなければ(Case2の場合:発生件数1件、Case3の場合:同2件)、目標とした利益を確保できないことになる。

管理瑕疵の発覚件数や猶予時間内の修復未達件数の計上も可能

以上のように、減額幅を設定する際には、受託候補者の「コストに対する平均的な成果効率」を把握しておく必要がある。それは、施設の特質や置かれている環境、利用者の状況などによっても変わる。そのうえで、発注者は能力のある(コストに対する成果効率が高い)受託者を選定しなければならない。例えば、Case2の減額幅の設定に対して、コスト増10%を掛けても発生件数4件にとどまってしまう(利益が80しか上がらない)ような受託者は、モラルハザードが起こって、コスト増ゼロで発生件数10件のままの限界利益(100)確保に走る恐れがあり、結果として提供サービスの質が上がらない事態を招いてしまう。受託者から見ると、発注者による目標値と減額幅の設定、さらに自身の能力を前提に、確実に利益を上げるための妥当な委託費を見積もることが必要になる。

ここでは事例として、「清掃や巡回不足による事故・トラブル・苦情発生件数」を想定したが、これを「管理瑕疵」の発見件数に置き換えてもよいだろう。構造物や設備に管理基準を設定しておき、それに対する抵触を自ら発見した場合は、事前に決められた修復猶予時間(レスポンスタイム)内に修復すれば件数のカウントは無くし、猶予時間を超過した場合はカウントする。また管理瑕疵が外部からの通報によって発覚した場合は、その時点で発生(発見)件数としてカウントする。

発注者としては継続的なサービス提供が主眼であり、提供サービスへの影響が大きい事象に対しては、当該業務費に対する減額幅を大きく設定することも考えられる。さらに、受託者の責によって施設を閉鎖した場合は、受託総額に対する当該時間分の受託額を減額することは合理的な考えだろう。時間帯によって施設閉鎖を起こしたくない要求が強い場合は、当該時間帯に対するペナルティを割り増しして、受託者に当該時間帯のサービス停止回避のインセンティブを強調することもできる。

アベイラビリティ・ペイメント方式は、指標を使ってサービス品質を定量的に測定することが必須になる。それは「業務規定(評価)のデジタル化」ということもできる。受託者の能力を定量的に把握することも必要になるが、それは優良な受託者を客観的に選定することを可能にし、ひいては提供サービスの品質が向上することにつながる。