日本の洋上風力発電の収益性は欧州に比べてかなり低く、国民や産業は欧州より7〜8円/kWh 程度高い電気の買取価格を負担せざるを得ない――。東京大学公共政策大学院の本部和彦・客員教授(大成建設)と同大学院の立花慶治・客員研究員(前東京電力)が、2021年1月に発表した論文「風況の違いによる日本と欧州の洋上風力発電経済性の比較-洋上風力発電拡大に伴う国民負担の低減を如何に進めるか-」のなかで、風況の違いによる日本と欧州の洋上風力発電の経済性について、比較・評価している。

主なポイントは以下の通りである。

- 日本には洋上風力発電の供給ポテンシャルは存在するものの、風況の良い北海道、東北の日本海側に立地した場合の年平均設備利用率でも約35%と、欧州の北海海域の年平均設備利用率約55%を大きく下回り、夏場には利用率が20%台にまで落ち込むことから、出力低下を補う電源が必要である。

- 風況に伴って、日本の洋上風力発電事業の収益性は欧州に比べてかなり低くなり、結果として国民や産業は欧州に比べて7〜8 円/kWh 程度高い電気の買取価格を負担せざるを得ない。

- さらに、電源のゼロエミッション化を実現するには、夏場の低利用率を補うゼロエミッション電源(CO2回収・貯留付き化石燃料火力発電、水素燃料発電、原子力発電)が必要となり、電力供給全体のコストアップの要因となる。

- 政府には、自然条件の差が少しでも国民負担の増大や日本の経済力、産業競争力の格差につながらないよう、発電事業者の初期投資削減(公的資金による送電網整備など)、事業リスクの低減のための各種政策(低利融資制度、公的保険制度、海域の利用期間の延長など)の立案実施が求められ、民間側も、大型で高効率・メンテナンスフリー型発電機の開発、建設・維持管理技術の高度化・向上などを進めることによって、収益性を維持しながら国民負担の低減に寄与することが求められる。

- これらの対応が全て実施・実現されれば、内部収益性(EIRR)8%程度を確保しながら、発電コストで14~15 円/kWh、買取価格が20 円/kWhを切ることも可能となる。

- 欧米の政治状況をみると、パリ協定に基づく2030 年国別貢献の早期改訂が求められる可能性も高まっている。コストアップを抑えながら風力発電の夏場の出力低下をいかなる電源で補完するかについて、洋上風力発電の大量導入を開始する現時点で早急に検討を開始する必要がある。

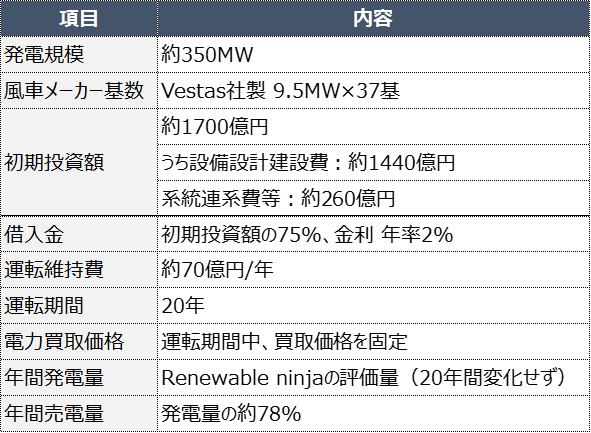

350MW、初期投資1700億円の洋上風力発電所を想定

日本と欧州の比較ではまず、世界気象データをベースに、世界各地に風力発電と太陽光発電を設置した場合、その設備利用率等を評価できる公開プログラム(Renewables.ninja)を使って、日本と欧州に洋上風力発電所が立地した場合の立地点(欧州7地点、日本4地点)の風況と設備利用率を評価。次に、この結果を利用して、同一の洋上風力発電所(出力350MW)を日本と欧州に立地した場合の収益性を比較した。最後に、日本における電気の買取価格の上昇を抑える方策とその効果を検討している。

採算性評価のために設定した仮想洋上風力発電所については、日本国内で計画されているプランをベースに、風車・発電機、建設費、運転維持費、借入資金の規模・金利等の各項目については、できる限り経済産業省、OECD/IEA・NEA、Staffell & Phenninger(Renewables.ninjaの開発者)の研究成果の中で公開されているデータを使って、図表1の内容で設定した。発電規模は350MWで初期投資は約1700億円、運転維持費は年間約70億円などと仮定している。

日欧の採算性の結果を比較すると、日本の北海道、北東北の日本海沖に立地する洋上風力発電所の年間設備利用率は35.4%で、欧州の北海海域における年間設備利用率54.6%の65%程度にとどまるため、日本で欧州と同じIRR(内部収益率)を達成するためには8円/kWh程度高い買取価格が必要になる。同様に、EIRRが3%の場合の買取価格として計算した発電コストも、日本の約19.5円/kWhに対して欧州は約12.6円/kWhと7円/kWhの差が生じている。この採算性や発電コストの差は、風況(自然条件)の差によって生じるものであり、技術開発や建設運転の習熟度では埋めることができない。

仮想洋上風力発電所の初期投資等については、現在の日本の習熟度で達成可能なレベルからするとやや低めに設定したため、当面、国民負担低減のために目指せる買取価格は25〜26円/kWhとしている。さらに、日本の陸上風力発電設備には原子力発電所並みの500年に一度の地震に耐える設計基準が適用されていることから、この耐震基準が洋上風力発電設備にも適用されれば、実際の建設費は欧州に比較してより高くなることが想定されるとしている。

図表1■仮想洋上風力発電所のデータ

(出所)東京大学公共政策大学院の論文から作成

着床式の発電コスト8~9円/kWhを目指す技術開発

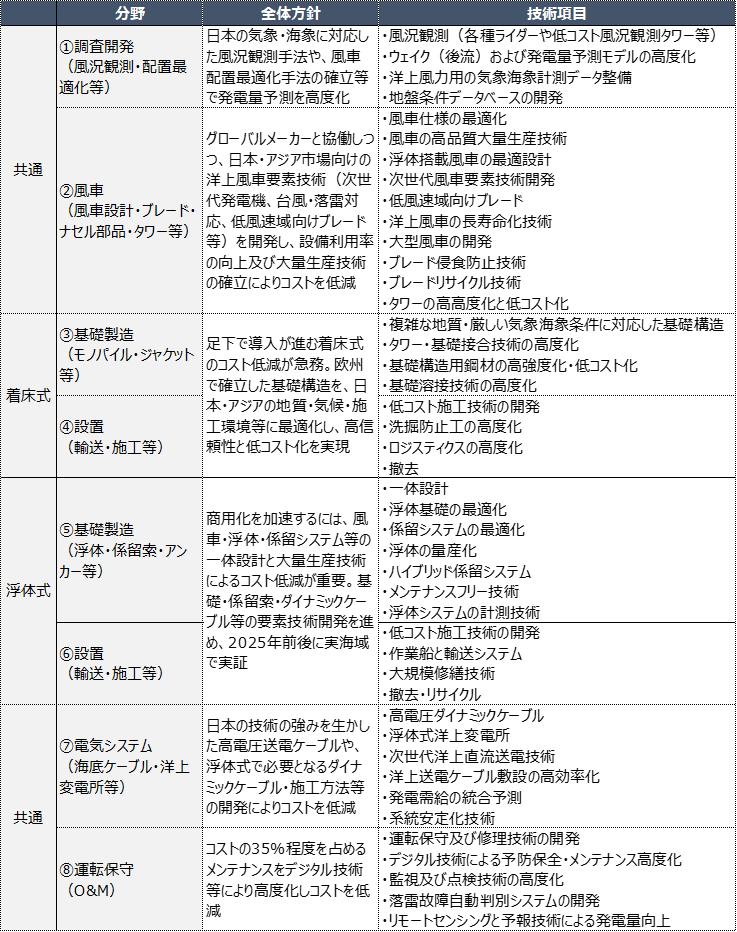

一方、「洋上風力の産業競争力強化に向けた官民協議会」(経済産業省)は2021年4月に、「洋上風力の産業競争力強化に向けた技術開発ロードマップ(案)」を作成している。図表2に、着床式、浮体式、共通に分けて列挙されている項目を一覧で示した。こうした技術開発を総動員して、「洋上風力産業ビジョン」(2020年12月)で示す2030~2035年の着床式の発電コスト8~9円/kWhを目指すことになるが、上述の試算結果によると、かなり厳しい数字と言える。

図表2■洋上風力発電の技術開発一覧

(出所)「洋上風力の産業競争力強化に向けた官民協議会」の資料を基に作成

東芝とGEが発電機製造で提携、GEは最高位の国際認証

洋上風力発電関連の技術開発や環境整備に関して、官民で様々な動きがある。

GEリニューアブルエナジーと東芝エネルギーシステムズは、GEのHaliade-X洋上風力発電機の製造プロセスの主要な工程を日本国内で実施し、ビジネスを促進するための戦略的提携契約を締結した。技術、製造設備と生産技術、建設、運用、メンテナンスといった専門知識を提供し合う。GEはHaliade-Xの技術とナセル組立に必要な部品を提供する。東芝と共に日本のサプライチェーンを構築し、東芝がクラス最高の品質基準でナセルの組立をできるよう支援する。東芝は、Haliade-Xのナセルに関する組立、倉庫、輸送、予防保全サービスを提供し、国内市場における販売と商取引に関する責任を担う。

GEは洋上風力発電機(出力12MW級、高さ248m)で初めて、IEC(国際電気標準会議)が2019年に新設した最高位「クラスT」の国際認証を取得している。クラスTは、従来の最高位「クラス1」が想定する10分間平均風速50mを上回る57m(今後50年以内に発生する可能性がある最大風速)の耐風設計を要件としている。

五洋建設とDEME Offshore Holding(ベルギー)は、日本の洋上風力建設分野における協働を目的とした合弁会社(五洋建設51%、DEME Offshore49%)を6月までに設立する。新会社は外国船籍のSEP船を1600t吊に改造し、2025年春を目途に日本船籍化する予定。これによって五洋建設は、2019年完成の800t吊クレーン搭載のSEP船と、現在、鹿島建設・寄神建設と建造中の1600t吊クレーン搭載のSEP船を併せて、3隻のSEP船を保有することになる。

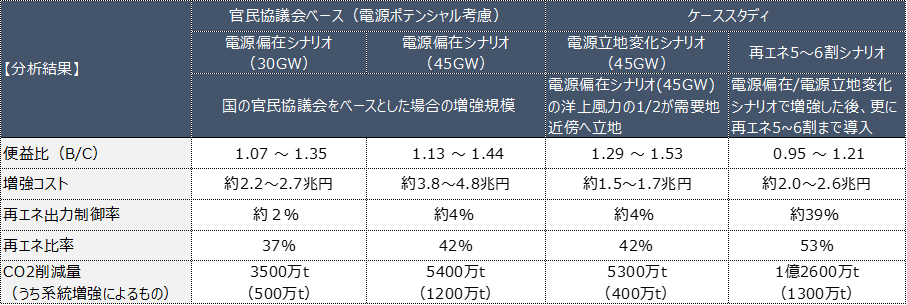

地域間送電網を最大4.8兆円で容量増強案

電力広域的運営推進機関は、地域間送電網の容量を2倍程度に増強する計画案をまとめている。北海道と関東、九州と本州の間などで複数のルートを新増設する。計画案の作成にあたっては、4つのシナリオを前提にした。(1)、(2)立地制約のある再生可能エネルギー(風力を想定)が偏在して導入(30GW、45GW)された場合、費用便益の面からどのような系統増強が合理的かを確認するシナリオ、(3) ケーススタディとして、電源偏在シナリオ(45GW)の洋上風力の半数が仮に需要地近傍にあるとした場合、電源偏在シナリオ(45GW)と比較してどの程度変化するかを確認するシナリオ、(4) ケーススタディとして、各シナリオで増強後、さらに再エネ5~6割まで導入されると仮定した場合に過剰投資となっていないかを確認するシナリオ。シナリオ(2)の電源偏在シナリオ(45GW)の場合、増強規模は約1833万kW、容量確保策を含めた必要投資規模は3.8兆~4.8兆円になる。

図表3■地域送電網の増強シナリオ

(出所)「広域連系系統のマスタープラン及び系統利用ルールの在り方等に関する検討委員会事務局」の資料を基に作成