東京証券取引所はこのほど、有識者で構成する「今後のインフラファンド市場の在り方研究会」の報告書を公表した。市場開設から10年目を迎えた上場インフラファンドの課題を踏まえ、インフラファンド税制の抜本的改善や恒久化のほか、資産の多様化に向けた制度の整備を提言した。

<改善のための検討が必要とした項目>

①インフラファンド税制の抜本的改善・恒久化

再生可能エネルギー発電設備の取得期限(2026年3月)及び導管性の適用に係る20年期限の撤廃、賃貸要件の撤廃(匿名組合出資の場合の除外)

②投資対象資産の多様化に向けた制度整備

特定資産の範囲の見直し(系統用蓄電池といった社会において必要とされるアセットの追加)

再エネ発電設備のほかに、空港、道路、水道などの多様な資産を投資対象とすることを目指した上場インフラファンドは現在、資産の大半がFIT(固定価格買取制度)に基づく太陽光発電設備だ。先行して発展したJ-REIT(不動産投資信託)と比べて、市場規模は約100分の1、投資家数は約10分の1にとどまっている。

報告書は、「本来、上場インフラファンド市場は、その時々で社会から求められる分野に対して資金を循環できるスキームとして寄与すべき」と指摘。多様なアセットを想定した市場の育成を目指すことが望ましいと記した。そのうえで、以下のような制約を挙げ、改善を働きかけた。

<主な制約>

・税制の恩恵を受けるためのファンド組成の期限が3年間の時限措置であるため、上場インフラファンド組成の障壁になっている。

・二重課税の回避(導管性)が認められる期間が20年間に限定されているため、スキームの永続性の疑念から長期投資志向する投資家の信用が得られない。

・再エネを取得する場合、税制上、発電設備の運用方法が賃貸に限定されていることから、要件を満たすために追加的なコストや手間がかかる。

洋上風力発電設備や系統用蓄電池の組み入れも論点

資産の多様化に関しては、将来的な投資対象として期待される洋上風力発電設備や系統用蓄電池を例に論点を整理した。

洋上風力発電は、プロジェクトSPC(特別目的会社)の株式や持分の一部を取得することを想定。上場インフラファンドが匿名組合出資持分の一部を取得する場合、全体の事業スキームを賃貸スキームに構築し直すことは現実的でないとして、賃貸要件が障害となることを説いた。

系統用蓄電池は、投信法(投資信託及び投資法人に関する法律)が定めた特定資産に含まれていないことから、関係法令の改正・改善が必要との考えだ。

研究会は、上場インフラファンドが再エネ最大限導入や資産運用立国実現といった政策の実現に有用なスキームであると位置づけ、J-REITや私募ファンドとの制度の同等化の必要性にも言及した。

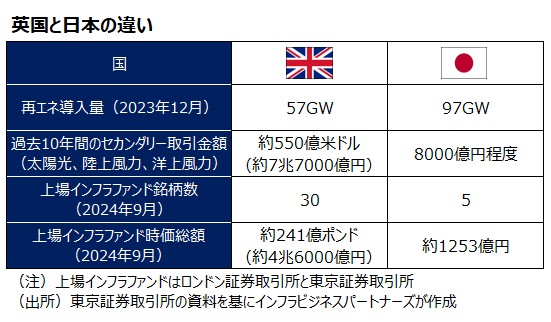

海外市場との違いも検証した。2024年9月時点の日本の上場インフラファンド市場は5銘柄、時価総額合計1253億円。これに対して英国ロンドン証券取引所の上場インフラファンド市場は30銘柄、時価総額合計241億ポンド(約4兆6000億円)。英国では太陽光、陸上風力、洋上風力のセカンダリー市場が発達しており、インフラファンド市場が受け皿となった。英国と比較して日本は約1.7倍の総資産規模があるにもかかわらず、セカンダリー取引の規模が10%程度にとどまっているという。

報告書は、FITの段階的縮小といった環境の変化などにより、多様な資金調達手段への関心が高まるとしたうえで、今後、再エネ発電設備のセカンダリー取引が活発化すると展望。上場インフラファンドの役割に期待を寄せた。