GWEC(世界風力エネルギー会議)が2025年4月、“GLOBAL WIND REPORT 2025” を発行した。24年に世界の風力発電は過去最高の117GWが新規導入されたものの、米国の関税政策を含む市場環境の不確実性に伴って、投資減退が懸念されている。レポートのポイントは下記の通り。

- 24年は23年に続いて世界の風力発電の新規導入容量において記録的な年となり、過去最高の117GWが導入された。しかし、世界市場における導入ペースには大きなばらつきがあり、新規導入の大部分は中国や欧州を含む少数の主要成熟市場に負っている。一部地域では、風力や再生可能エネルギーに対するイデオロギーに基づく攻撃や建設中のプロジェクトの停止など、不安定な政策環境が見られ、投資の確実性が脅かされている。

- 関税合戦の扇動は、国際的な投資判断にさらなる不確実性をもたらし、風力産業が依存するグローバルサプライチェーンを混乱させる恐れがある。一般品目だけでなく、鉄鋼などの特定商品にも適用される関税が、風力産業に及ぼすコストへの影響はまだ完全には把握できていない。

- 風力産業市場が直面する主要な課題は4点。金融およびマクロ経済の逆風、貿易障壁と市場の分断、不十分な調達・入札枠組み、世界の風力エネルギーサプライチェーンにおける厳しい投資環境。

- 世界中の政策立案者が目標から目をそらさず、安定的で予測可能な市場枠組みの確保、多国間の枠組みにおける自由で公正な貿易の確保、投資家や産業界の協力によるクリーンで効率的な風力発電の迅速な導入を実現して、経済成長・強靭力・繁栄を支えることが極めて重要。

【主要データ】

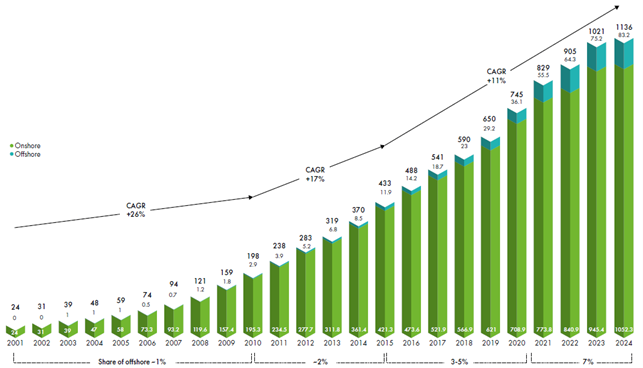

- 24年の新規容量は陸上風力が109GW、洋上風力が8GW、全体が117GW。世界の風力発電の累積容量は陸上風力が1052GW、洋上風力が83GW、全体が1136GW。

- 24年の国別新規容量は、中国が米国を上回って首位。ドイツとインドが続き、ブラジルがトップ5に入った。

- 洋上風力は24年に過去最高の入札件数を記録。世界で合計56.3GWが落札。欧州が23.2GW、中国が17.4GWで牽引。次世代市場では韓国が3.3GW、台湾が2.7GW、日本が1.4GW。

- 新規容量の25年から30年までの平均成長率は8.8%(合計で981GW)と予測。洋上風力は25年の16GWから30年の34GW、新規容量に占める割合は11.8%から17.5%に増加。

風力発電の累積容量の推移

陸上風力:2024年の新規109GW、累積1052GW、洋上風力:2024年の新規8GW、累積83GW 、風力全体:2024年の新規117GW、累積1136GW(出所)GWEC