国のPFI事業を実施する際の指針の一つである「VFM(Value For Money)に関するガイドライン」が2023年6月、改定された。VFMは割引率を使ってPFI事業の財務効果を表す指標で、特定事業の選定時に算定される。ガイドラインの改正は、会計検査院随時報告(2021年5月)や、それを踏まえて実施したVFM算定に関する実態調査の結果を踏まえたもので、主な内容は下記の通り。

- 割引率は原則、リスクフリーレートの採用が適当である。そのうえで、実際の金利情勢を十分に考慮するために、事業期間に近い長期国債の利回りを採用する方法もあり得る。

- 近年の物価上昇傾向や、長期国債の利回りに関わるマーケットの状況を踏まえ、割引率として用いる長期国債の利回りに、期待物価上昇率を勘案することも可能とする。

- リスク調整が実務上困難な場合、リスクプレミアムを加味した割引率の採用も可能とする。直接推計が困難なリスクの期待値の見合いとして、利払い費用の差やSPC(特別目的会社)関連費用も想定できる。

割引率は、PFI事業のLCC(ライフサイクルコスト)と従来方式の事業期間中の公的財政負担の見込み額を、現在価値に換算して比較する際に用いる。金融市場で安全資産の位置づけである公債の金利をリスクフリーレートとして用いるのが基本であるが、会計検査院が随時報告「国が実施するPFI 事業について」で指摘した「PFI 事業におけるVFM評価に一定の改善を求める所見」に対して、内閣府は2022年3月、「事業期間に合わせた国債の償還年限の国債金利を採用する」、「現状の国債の利回りは名目割引率(リスクフリーレート+期待物価上昇率)となっておらず、名目割引率相当とするためには、将来の物価変動率を加味する必要がある」、「割引率にマーケットリスクを織り込むことを許容する」、「検査院所見の検討以外に、PFI事業に係る政策・施策を適切に検討するには、VFMを一段掘り下げたデータを収集して分析することが有用」などの見解を示していた。

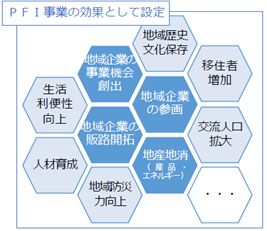

一方、「PPP/PFI推進アクションプラン(令和5年改定版)」(2023年6月)は、PPP/PFI手法の進化・多様化の一環として、地域社会・地域経済への貢献を目指す「ローカルPFI(広義のPPPを含む)」の推進を掲げ、財政負担軽減効果(VFM)に加えて、自治体・民間の創意工夫による多様な効果に焦点を当てることを打ち出した。

「多様な効果の評価には、効果の発揮を期待する項目に対して、それぞれ評価が可能な指標を設ける必要があり、それによって、一貫した評価軸に基づき事業化を進めることが可能」、「多様な効果をVFMとあわせて、あるいはVFMの補完的に取り扱い、総合的に評価することが有効」としている。

この方向性は、VFMに対する内閣府の見解「VFMを一段掘り下げたデータを収集して分析することが有用」に沿ったものであり、規模などの点からVFMが出にくく、個別の事情を抱える地方におけるPFI事業の推進に配慮している。一般のPPP/PFI事業にも有効である。

多様な効果については、「PPP/PFI事業の多様な効果に関する事例集」(2023年4月)に、多様な効果を定量的に評価できる22事業が示されている。

VFM以外の直接的効果(公共サービス水準)として「サービス利便性向上」「迅速・柔軟な対応」「行政職員の事務負担軽減」、間接的効果(経済的価値)として「地方創生」、同(社会的価値)として「新たな政策課題への対応」を挙げている。内閣府は、ローカルPFIを定量的または定性的に評価するための指標を検討の上、地方公共団体などに周知する。

上記の2つの流れは、PPP/PFI事業への取り組みを促進するために、物価上昇や将来的な金利情勢を見通したVFMの採用を可能にするとともに、財務効果(VFM)だけでなく非財務効果(イベント開催数、サービスプログラム開発数、施設入居率、開館時間延長、住民対応の時間短縮、問い合わせ数の減少、地域企業参画数、地域雇用数、環境負荷軽減、災害対応など)を合わせてPFI事業を評価しようという今後の方向性を示している。