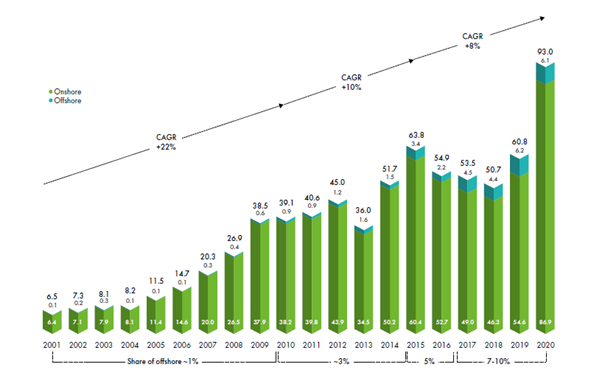

世界風力エネルギー会議(GWEC)が“GLOBAL WIND REPORT 2021”を発行した。それによると、2020年の世界の新規風力発電容量は93GW(陸上86.9GW+洋上6.1 GW、前年比53%増)で、累計総容量は743 GW(同14%増)。洋上風力の累計シェアは2017年以降、7.1%となっている(下図)。

2020年の新規風力発電容量の上位5カ国は中国、米国、ブラジル、オランダ、ドイツで、5カ国合わせて世界全体の80.6%。累計総容量の上位5カ国は中国、米国、ドイツ、インド、スペインで、世界全体の73%を占めている。

■各年の風力発電容量の推移

2020年の世界の新規風力発電容量は93GWで、陸上風力86.9GW(黄緑色)、洋上風力6.1 GW(青緑色)。全発電容量は2015年以降、年平均8%の伸びを示し、洋上風力発電のシェアは2017年以降、7.1%となっている (出所)GWEC

COVID-19パンデミックの影響にもかかわらず、世界の洋上風力発電は2020年に史上2番目の新規容量6.1 GWを記録した。3 GW超の中国が3年連続の首位。欧州では、オランダが約1.5 GWで牽引した。ShellとEnecoのコンソーシアムが受注したHollandse Kust Noordプロジェクト(759MW)は卸売の電気料金だけで成立させ、それ以外の支援や支払いは受領しない、いわゆる「ゼロ価格」入札だった。以下、ベルギー(706 MW)、英国(483MW)、ドイツ(237MW)の欧州勢が続き、それ以外では韓国(60 MW)、米国(12 MW)が目立った。ポルトガルは合計16.8MWの2つの浮体式洋上風力タービンを発注した。累積の洋上風力発電容量では、英国が世界首位の座を維持しているが、中国がドイツを抜いて第2位に上がった。

受注済みの洋上風力発電容量は前年に比べてやや減ったものの、2020年には7 GW超のオークションや入札手続きが開始された。そのうち5.5 GWが米国、残りはデンマーク(800~1000 MW)と日本。日本では、政府が「洋上風力産業ビジョン」で2030年に10GW、2040年に30~45GWの導入目標を設定した。

世界の洋上風力は2021~25年の累計容量70GW超に

今後5年(2021~25年)の風力発電の世界市場見通しは明るく、5年間で毎年94GW近く、合計469GW超の新規導入容量を予想している。5年間の初めの成長は、FIT(固定価格買取制度)、PTC(Production Tax Credit=生産税控除)、ITC(Investment Tax Credit=投資課税控除)、グリーン証明書、オークションや入札などの各国の政策によって推進される。2021年の新規導入容量はわずかに減少すると予想されるが、世界の2大市場である中国(洋上)と米国(陸上)の導入ラッシュは続く。

陸上風力の年平均成長率は0.3%、年平均導入容量は79.8GWで合計399GW。中国では、陸上風力が2021年から補助金なしの新しい時代に入った。短期的には中国の陸上市場の落ち込みが世界の成長を鈍化させると予想されるが、中国政府が宣言したネットゼロ目標と、地方政府や企業の実施計画は、2022年からの新規設置を加速する可能性がある。

洋上風力の年平均成長率は31.5%、新規導入容量は2020年の6.1GWから2025年の23.9GWと4倍になり、5年間の合計は70GW超と予想される。新規導入容量のシェアは、2020年の6.5%から2025年には21%になる。この見通しは(1)洋上風力のLCOE(Levelized Cost Of Electricity=発電量当たりコスト)の急激な低下、(2)欧州、米国、日本や韓国などのアジアの主要市場での導入目標の増加、(3)浮体式の商業化・産業化への期待、(4)業界間の協力を促進し、化石燃料から再生可能エネルギーへの世界的なエネルギー移行を加速する洋上風力の独自の役割――に支えられている。

アジアでは、中国が引き続き最大の牽引者で、台湾、ベトナム、日本、韓国が続く。欧州では、特に2023年から英国で大規模なCfD(Contract for Difference=差金決済取引)プロジェクトが始まり、2024年から東欧諸国で新規プロジェクトが導入され、洋上風力市場は成長し続ける。米国では、バイデン政権の支援を受けて2023年までに実用規模の洋上設備(800 MW以上)の試運転が実現しつつあり、その後、複数の「GWレベル」の新規設備が導入される予定だ。