インフロニア・ホールディングスと東急が出資するグローバル・インフラ・マネジメントが7月、二つのインフラファンドを組成したと発表した(「コンセッション事業も投資対象とするインフラファンド、1号案件は八峰風力発電」参照)。インフロニア・ホールディングスは、前田建設工業の持ち株会社だ。建設会社がインフラファンドを組成するのは日本では珍しい。ここでは、建設会社がインフラファンドを設立する意義について考察する。

グローバル・インフラ・マネジメント会長で、インフロニア・ホールディングス社長の岐部一誠氏は、同社ウェブサイトの6月8日付コラムで、「日本のインフラプロジェクト市場が拡大するためには、再生可能エネルギー関連設備など完成後の『事業』を売却するセカンダリー市場が不可欠です」と記載。建設したインフラを安定したリターンを生み出す事業に仕立て、運営や維持管理を手がけつつ、しかるべきタイミングで年金基金などの投資家に渡していくサイクルの重要性を説いた。

循環型のビジネス

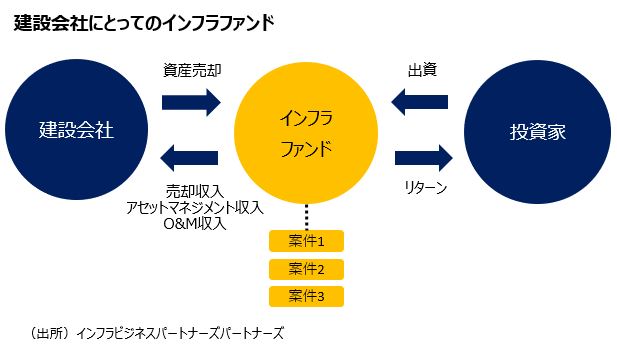

建設会社は、造った資産をファンドに売却することで資金を回収し、次の開発に充てることができる。投資家の利益に反しなければ、売却後に事業のアセットマネジメントやO&M(運営・維持管理)に従事し、グループ会社に継続的な収益をもたらすことも可能だ。

従来、日本の建設会社が主に手掛けてきたのは、造った施設を発注者に納めて代金を得る施工業務だ。売り切り型のフロービジネスである。工事の内容にもよるが、1回の取引金額は大きく、好景気で売り手市場となれば売上高が増える。しかし、景気低迷などで受注が減ると収入も減る。浮き沈みの激しい商売でもある。競合の数は多く、安値受注で利益を圧迫するリスクもはらんでいる。

一方、アセットマネジメント業務やO&M(運営・維持管理)業務は、継続的に収益を得るストックビジネスだ。景気低迷で工事の発注が滞っても安定した収入を得られる点が強み。管理する資産が増えれば収益もアップする。海外で先行していたインフラ運営事業の意義にいち早く気づき、“脱請負”に舵を切ったのが前田建設工業だった。同社は、外的要因に左右されない高収益かつ安定的な収益基盤を有する総合インフラサービス企業を目指した。

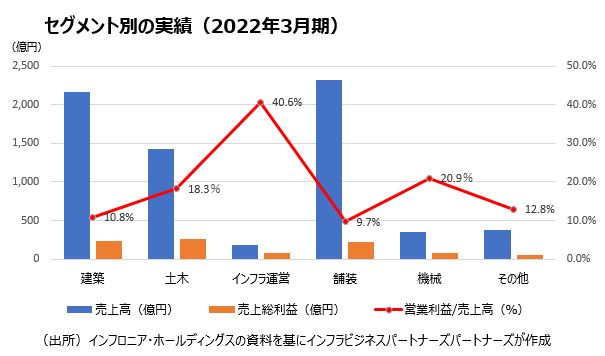

インフロニア・ホールディングスの決算を見ると、インフラ運営の売上高は、建築や土木といった既存の請負事業に比べて小さいものの、売上高に占める営業利益の割合はほかよりも高い。

公共施設の運営権を獲得するコンセッション方式などで、まずインフラ運営の基盤を築き、今回、新たに取り組んだのがファンド運用である。ファンドは、建設会社のフロービジネスにさらなる変革をもたらす。開発した資産や運営権を獲得した事業をファンドに組み入れ、投資家などの外部資本を有効活用し、ストックビジネスで稼ぐ装置となる。インフラの寿命は長いので、稼働中のインフラを取引するセカンダリーマーケットが欧米のように整ってくれば、ファンドの資産を再売却することも可能になる。こうした循環的ビジネスが、日本の建設会社を世界で戦える企業に変えていくだろう。

利用者目線の会社が選ばれる

機関投資家にも出資の機会を与えるインフラファンドは、建設会社のビジネスを社会のニーズにマッチした方向に導く。造るだけの建設会社は、ともすれば商品を高く売ろうとする。ひと昔前の公共工事の現場では、設計変更で追加の工事代金を得る現場所長が社内で高く評価されていた。これがまかり通ると、社会が高い買い物をすることになる。

造るだけの建設会社は、概して稼働後の施設運営への関心が薄い。設計・建設と施設運営の分断は、ときに使いにくい施設を生み、維持管理コストを増大させる。売り切り型ビジネスの負の側面である。

機関投資家も出資するファンドが買い手となると、そうはいかない。ファンドや投資家にとって“良い商品”は、取得価格が安く、維持管理費も低く抑えられ、たくさん稼げる施設だ。そのためには、使いやすさや集客力が問われる。

国や自治体、年金基金が投資家もなる場合は、税金や年金を通じて、国民のお金が使われる。つまり、投資家と国民の利害が一致し、その結果、社会のニーズに沿ったビジネスを展開できる会社が選ばれることになる。

インフラの地産地消にも貢献

地域の金融機関や事業会社が投資家ならば、その地域の再生可能エネルギー発電施設や空港、上下水道施設、スタジアム・アリーナなどを組み入れたファンドに出資することで、地域のインフラを支えることになる。再エネ発電所を例に取ると、地域の金融機関や企業が出資を通じてオーナーになり、電力を地域で消費し、インフラを運営する事業体が地域の人材を雇用するといった構図だ。インフラの地産地消である。

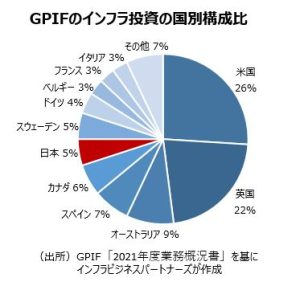

日本のインフラは老朽化が進んでおり、維持管理や改修には莫大なお金がかかる。再生可能エネルギー発電施設や5G基地局などの新しいインフラも必要とされている。こうした中で、世界最大規模の年金基金であるGPIF(年金積立金管理運用独立行政法人)のインフラ投資における、日本のインフラ資産への投資割合はわずか5%。多くは、為替リスクもある海外への投資だ。投資対象国・地域の分散による運用リスク低減は重要だが、日本への投資比率は低い。

国内資産を投資対象とするファンドが増えれば、日本人のお金を日本のインフラのために使うことができる。それは、地域を育むことにつながる投資だ。日本は政治経済が安定しているので、海外投資家の有望な投資先になるだろう。6月に閣議決定された「骨太の方針(経済財政運営と改革の基本方針2022)」は、省エネ・脱炭素を通じた国内所得の海外流出の抑制や、対日投資拡大を掲げた。国内インフラを投資対象とするファンドの役割が、ますます重要になってくる。

インフラファンド設立の意義については、月次レポート「インフラ・グリーン・デジタル投資動向」(有料)でも、詳しく解説しています。