インフラ投資における効率性を測る指標に内部収益率(Internal Rate of Return=IRR)がある。それを示すのが式(1)である。事業期間中の各年(1~n年)の利益(キャッシュフロー)Ciの現在価値の総計が、初期投資額C0と等しくなるrが内部収益率(IRR)となる。

![]()

毎年の利益は再投資する前提で、i 年後の将来価値は式(2)のように、現在価値に対して割引率rを使って複利計算で行うことが基本である。

![]()

従って、将来価値に対する現在価値は式(3)のように表される。

![]()

ここで、割引率rは、想定投資期間に応じた金利として、インフラ投資であれば10年国債の金利をリスクフリーレート(無リスクに近い金利)として使う。従って、式(1)で求まったIRRが、リスクフリーレートより小さいと、当該のインフラ投資をするより、国債を買ったほうが確実にリターンを得られるということになる。財務的な比較では、当該インフラ投資は効率性が低いと判断される。

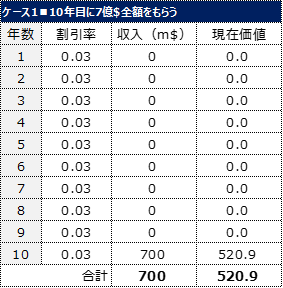

無利子・10年後からの分割受領・割引率3%で現在価値の目減りは36%

この考え方は様々な事象の分析に応用できる。例えば、米メジャーリーグの大谷翔平選手がドジャースと結んだ7億ドルの契約を考えてみよう。大谷選手は、全額の97%を10年後以降に受領するという。話を簡単にするために、10年後に7億ドル全額を受領すると仮定し、割引率(米国の10年国債の利回り)が現状の4%前後から10年間平均3%で推移すると仮定した場合、大谷選手が10年後に受領する7億ドルの現在価値は5.21億ドルと、26%も目減りしてしまう(下表のケース1)。

割引率の設定は影響が大きく、平均2%とすると現在価値は5.74億ドル(18%の目減り)、平均4%とすると4.73億ドル(32%の目減り)になる。インフレ(物価高)の度合いが大きくなるほど、「金利が高くなる ⇒ 割引率が大きくなる」という連鎖が起き、将来価値を割引率で割り戻した現在価値は小さくなる(目減りが大きくなる)。

話を元に戻して、割引率が平均3%で推移した場合、10年後に受領する金額が、現在価値で7億ドルを確保するには、式(2)から9.41億ドルを受領しなければならない(下表のケース2)。

もう一つ、将来の受領額に対して現在価値を7億ドル、確保する方法がある。それは、7億ドルに対する割引率3%相当の価額(2100万ドル)を利子として10年間、毎年受け取り、10年目に7億ドルを受領する方法だ。10年間にわたる現在価値の総額は、ぴったり7億ドルとなる(下表のケース3)。その場合、受領総額は9.1億ドルになる。支払う側はケース2よりは3100万ドル少なくて済む。

なお、日本経済新聞などによると、大谷選手は、現役の10年間は毎年200万ドル、11年目からの10年間は毎年6800万ドルを受領するという。その場合の現在価値は、割引率を同じく3%とすると4.49億ドルとなり、目減りは36%とさらに大きくなる。いずれにしても、米国のように市場がインフレ(物価高)状態にあると、無利子10年後払いは選手にインフレリスクを負わせることになると言える。一方、ドジャース側から見ると、20年掛けて後払い部分を多くすることによって“実質的”な支払い額を抑え、世間には“太っ腹”なところを見せることに成功したと言える。

事業投資を実践するインベスターが投下資金を回収する際に、回収時期の遅れによってリターンの現在価値が低下し、市場の失望を買うことがある。投資回収の時期、割引率(金利)の見通しが市場評価(現在価値)に直結することを、大谷選手の契約はあらためて教えてくれる。

契約7億ドルの現在価値の比較

.png)

(出所)インフラビジネスパートナーズが作成