経済産業省は2022年12月、水素政策小委員会/アンモニア等脱炭素燃料政策小委員会の合同会議で、水素・アンモニアの商用サプライチェーン支援に関する中間整理案を示した。同案では、(1)強靱な大規模サプライチェーン構築に向けた支援制度、(2)効率的な水素・アンモニア供給インフラの整備支援制度について、考え方や想定している制度のイメージを提示した。

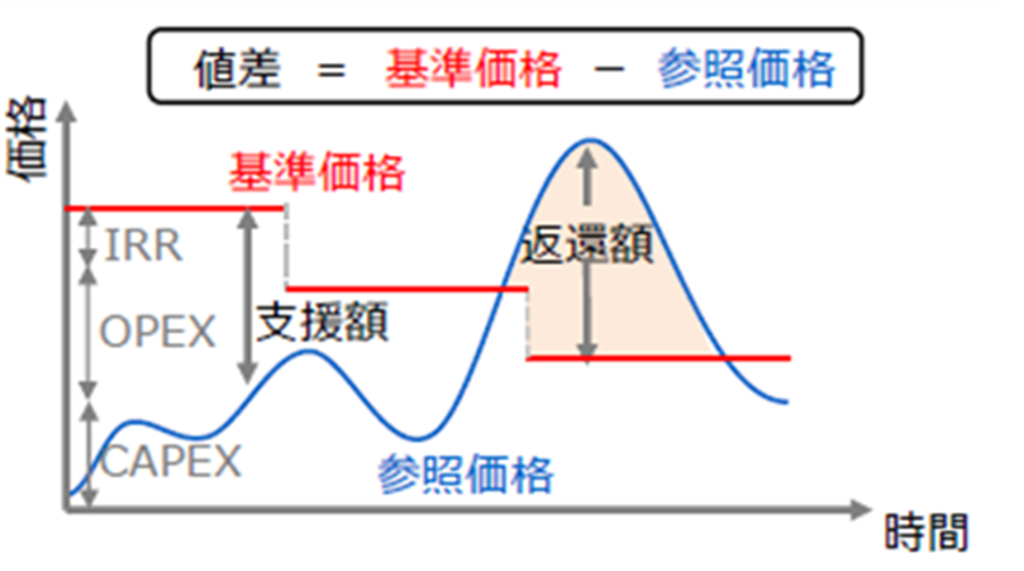

大規模サプライチェーンの構築に向けた支援制度のイメージでは、他の事業者に先立って自らリスクを取って投資し、2030年頃までにクリーンな水素・アンモニア供給を開始する予定の事業者(ファーストムーバー)を対象に、基準価格(適正な収益を得ることが期待される価格)と参照価格(既存燃料の市場価格を基礎として設定される価格)の差額(の一部または全部)を国が支援する。期間は15年(状況に応じて20年)。実績と見通しに合わせて、基準価格を一定年数(例えば5年)ごとに見直す。

こうした支援スキームには、価格・量的リスクの緩和モデルとして、英国の市場型(供給コストと販売価格の差額を可変的に補填)やドイツの買取型(固定価格買取・販売式)がある。中間整理案では、需要側の視点の必要性やこれまでのエネルギー取引の流れを踏まえて、市場型を選択している。

市場型での支援では、取引形態に対して個別に価格の合理性を判断する必要があり、案件の特徴に合わせた合理的な支援額の判断や、販売価格の監視を含めた一定の制度の作り込みが必要となる。それでも、サプライチェーンの自立化を見据え、事業者による自主的なサプライチェーンの形成意欲を促すには、供給者と需要家の間で直接取引が行われる状況において、供給コストと販売価格との差に着目し、この差を縮小していくための市場型支援(図表参照)が望ましいと考えられている。

一方、水素・アンモニア供給インフラの整備支援制度のイメージでは、拠点の整備がベースになる。今後10年間程度で、大規模拠点を大都市圏に3カ所程度、中規模拠点を地域に分散して5カ所程度、整備していく。

拠点のタイプとしては、大規模なガス/石炭火力が単独で存在する「大規模発電利用型」、石油精製・化学、製鉄等の産業が集積する「多産業集積型」、再エネから水素・アンモニアを製造する「地域再エネ生産型」が考えられる。支援の範囲は、多数の事業者の水素・アンモニア利用に資するタンク、パイプライン等の輸送設備や貯蔵設備の共有インフラ。拠点整備の事業性調査(FS)、基本設計(FEED)、インフラ整備の3段階に分けて支援する。

市場型支援制度のイメージ

基準価格:単位販売量あたりの対価として、その水準での収入があれば事業継続に要するコストを合理的に回収でき、かつ適正な収益を得ることが期待される価格。参照価格:既存燃料のパリティ価格(水素等と比較して、同じ熱量あるいは仕事を得るのに必要な燃料の市場価格)を基礎として設定される価格。水素はLNG価格、アンモニアは石炭価格をそれぞれ参照する。値差:「基準価格-参照価格」。プラスであれば事業者が支援を受け、マイナスであれば返還する。 (出所)経済産業省資源エネルギー庁