経済産業省の再生可能エネルギー大量導入・次世代電力ネットワーク小委員会で2022年12月、電力広域的運営推進機関が検討している広域連系系統(主要送電線網)のマスタープランの一部が示された。同プランは2050年カーボンニュートラルを視野に入れ、第6次エネルギー基本計画と整合する広域連系系統の長期方針であり、2022年度中に策定の予定だ。

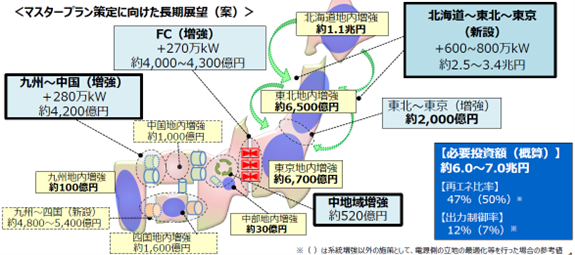

12月時点で、電力広域的運営推進機関は広域連系系統の必要投資額について、ベースシナリオで6兆~7兆円、需給立地最適化シナリオで6兆~6.9兆円、需給立地自然体シナリオで6.7兆~7.9兆円と試算している。経産省の委員会では、ベースシナリオが示された(図表参照)。

ベースシナリオの試算の主な内訳は、北海道~東北~東京エリアの新設(6~8GW)に2.5兆~3.4兆円、北海道内の増強に1.1兆円、東北内の増強に6500億円、東京エリア内の増強に6700億円、東北~東京の地域間連系線の増強に2000億円、周波数の異なる東日本と西日本を結ぶ東西連系線(周波数変電設備)の増強に4000億~4300億円、西日本では、九州~中国の増強(2.8GW)に4200億円、中国内の増強に1000億円、九州~四国の新設に4800億~5400億円、四国内の増強に1600億円など。

ベースシナリオでは、需要側として、①発電量1.2兆kWh程度、②水素製造・DAC(大気中CO2の直接回収)の約2割を再エネ電源近傍へ配賦、③再エネ余剰活用需要の約2割が可制御でピークシフト可能を想定。電源構成は、太陽光260GW、陸上風力41GW、洋上風力45GW、水力・バイオマス・地熱60GWのほか、原子力:既存あるいは建設中の設備が全て60年運転、火力(化石+CCUS):廃止後は水素・アンモニアにリプレース、水素・アンモニア:既設火力の一部が45年運転で廃止後リプレースーーなどと想定している。

その他の2つのシナリオについては、電源構成はベースシナリオと同様だが、需要側の想定(上記①~③)として、需給立地最適化シナリオでは、②水素製造・DACの約8割を再エネ電源近傍へ配賦、③再エネ余剰活用需要の約8割が可制御でピークシフト可能。需給立地自然体シナリオでは、②水素製造・DACの全量を需要地近傍へ配賦、③再エネ余剰活用需要の全量が一定負荷ーーと想定している点が異なる。

ベースシナリオによる広域連系系統の必要投資額

(出所)経済産業省資源エネルギー庁