金融庁は2025年8月に公表した税制改正要望に、上場インフラファンドの税制優遇措置の要件を緩和する措置を盛り込んだ。政府が推進する資産運用立国の実現に資する取り組みと位置づけた。

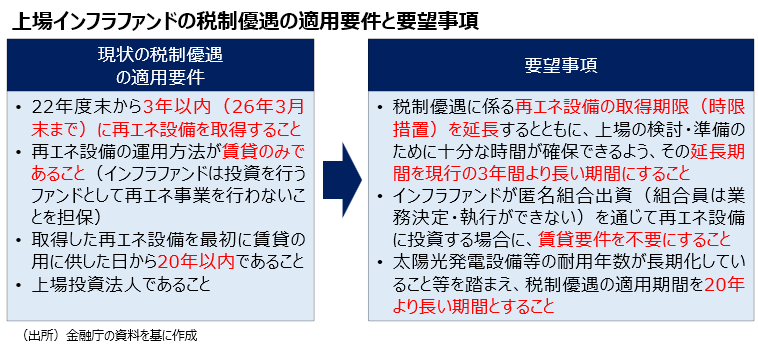

要望は、再生可能エネルギー発電設備の取得期限を現行の3年間から「より長い期間」とする、税制優遇の適用期間を現行の20年以内から「より長い期間」とする、匿名組合出資で再エネ設備に投資する際の賃貸要件を「不要」とする――の3項目。

上場インフラファンドは、一定の要件(導管性)を満たす場合に法人課税を回避し、配当課税との二重課税を回避する仕組みが認められている。ただし導管性は再エネ発電設備を賃貸した場合に限り、期間を20年間に限定。3年ごとに延長してきた税制優遇措置の期限内に、再エネ設備を取得することも求められている。

税制優遇期間を20年とした現行要件は、長期的な投資を考える投資家から、将来的な投資を展望しにくいと指摘されていた。市場への参入検討から上場までには一定の時間を要するため、現行の3年期限は新規事業者の参入阻害要因となっている。

賃貸スキームにも不都合がある。ファンドは再エネ発電設備を第三者に賃貸しなくてはならず、契約手続きやレンダー承諾といった手間やコストが発生する。機動的な物件取得も難しい。大規模事業では他事業者との共同出資となることが多いが、賃貸要件が付されていることでインフラファンドが共同出資案件に参画しにくいという問題点もはらんでいる。賃貸要件の撤廃によって、ファンドは売電収入を直接得られるようになり、事業を多様化できる可能性が開ける。

東京証券取引所が設置した「今後のインフラファンド市場の在り方研究会」は25年3月、市場開設から10年目を迎えた上場インフラファンドの課題を洗い出し、税制の抜本的改善や恒久化のほか、資産の多様化に向けた制度の整備を提言。これを受けて、6月に閣議決定された「新しい資本主義の グランドデザイン及び実行計画 2025年改訂版 」は、上場インフラファンド市場の活性化に取り組む方針を示した。