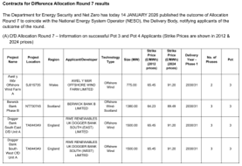

英国のCfD(Contracts for Difference、差額決済契約)第7回アロケーションラウンド(AR7)洋上風力部門の結果が2026年1月に発表された。プロジェクト12件で合計8.4375GW(着床式10件・8245MW、浮体式2件・192.5MW)の発電容量が落札された。過去最大だったAR4(21/22年)の6.99GWや前回AR6(24年)の4.94GWを上回った。

落札した事業者では、ドイツ再エネ事業会社RWEが着床式9件・6.9GW(持分5.1GW)を獲得した。ユーラスエナジーホールディングスの海外グループ会社Eurus Energy UKは共同出資するHighland Windを通じて浮体式のPentland(92.5MW)を獲得した。

CfD方式は、事業者が落札した固定価格(ストライクプライス)と市場価格の差額を一定期間にわたって補填または返還する制度。ストライクプライスが市場価格より高い場合は政府が差額を事業者に支払い、市場価格より低い場合は事業者が差額を政府に返還する。AR7におけるストライクプライスは2024年価格ベースで入札し、落札価格を運転開始後にインフレ連動で名目額に調整する。建設中のインフレや金利上昇分は補填されない(事業者がリスクを負う)。

着床式10件の平均落札価格は90.91ポンド/MWh(19.3円/kWh)。このうち9件は91.20ポンド/MWh。スコットランドの1件には別個の入札価格を認める制度が適用され、89.49ポンド/MWh。浮体式の落札価格は2件とも216.49ポンド/ MWh(46.1円/kWh)。

着床式・浮体式とも落札価格は前回(AR6)比で11%上昇した。AR7では契約期間が従来の15年から20年に延長されたため、同条件比較でストライクプライスは12%低下し得ると示されていた。これを勘案すると、AR7の落札価格はAR6に比べて実質的に20%超のコスト上昇に相当すると考えられる。ただし、落札価格は入札上限価格より約20%低い水準であり、実質的に20%超のコスト上昇でも、運転開始後に適用されるストライクプライスの調整に考慮されない建設中のインフレや金利上昇の影響を含むコスト上昇分を過小評価している恐れがあるとの見方もある。