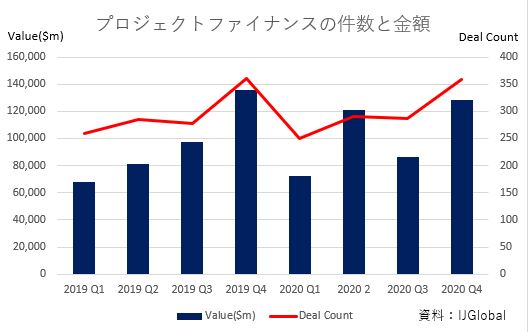

専門メディアのInfrastructure Investorは、2020年のインフラファンド組成額が1026億ドルだったと発表した。19年の1206億ドルから約180億ドル減少した。調査会社のPreqinが集計した20年の取引件数は2226件で、19年の2710件から落ち込んだ。20年にクローズした101本の非上場インフラファンドの調達額は1000億ドルと、こちらも前年比で14%減っている。専門メディアのIJGlobalによると、20年のインフラ向けプロジェクトファイナンスは、金額が前年比259億ドル増の4081億ドル、件数が2件増の1184件と、いずれも前年を上回った。

セクター別の傾向は、NAREIT(全米不動産投資信託協会)のデータから読み取れる。20年は、通信施設を保有するインフラREIT、サーバーを収容するデータセンターREIT、物流施設を投資対象とする産業REITが勝者だと振り返った。年間のトータルリターンは、データセンター21.0%、産業12.2%、インフラ7.3%。倉庫(12.9%)、森林(0.3%)もプラスの実績を残した。対照的に、商業・小売、ホテル・レジャー、複合型などが20%以上のマイナスとなった。

大多数の投資家がインフラ資産の配分を増やすと回答

21年のインフラ投資の見通しはどうか。NAREITは、21年はワクチンによる集団免疫の獲得次第になるとの条件付きで、米国経済のほとんどが年末までにほぼ完全に回復すると推測。これによって、あらゆる不動産が恩恵を受けると記した。

GIIA(国際インフラ投資連盟)の20年第1四半期の見通しは、欧州とアメリカの両地域で、投資家が通信インフラと持続可能エネルギーに強い投資意欲を示していることを明らかにした。一方で、石油・ガスインフラへの投資意欲は減退している。

Preqinは、大多数の投資家が今後1年間にインフラ資産の配分を増やすと回答したことを紹介。債券市場の魅力が低下するなかで、安定した利回りと実物資産の担保がインフラ投資の強みだと解説している。20年に落ち込んだ非上場インフラファンドの調達額は今後、反発するとの見方だ。20年6月に6550億ドルだった資産運用額は、25年には7950億ドルまで増加する見通し。なかでもアジア拠点のファンドの運用額は3倍に増加すると予測した。

さらに、コロナ禍で政府の財政が逼迫していることを踏まえ、通常は政府が資金供給するメガプロジェクトヘの投資機会が増える可能性を示唆した。一方で、公共インフラへの民間資金の投入については意見が揺らいでいるとも分析し、「投資家は資金以上の価値を提供していることを証明する必要がある」と指摘した。